Koeficijent tekuće likvidnosti definira se kao omjer kratkotrajne imovine (imovina za koju se očekuje da će se pretvoriti u novac u roku od jedne godine ili jednog poslovnog ciklusa) i kratkoročnih obveza (obveze čiji je rok dospijeća kraći od jedne godine ili jednog poslovnog ciklusa). U financijskoj je praksi uobičajeno pravilo da bi tekući omjer za proizvodna poduzeća trebao biti veći od 2. Naime, zbog rizika unovčavanja pojedinih pozicija kratkotrajne imovine važno je, s aspekta likvidnosti, da vrijednost kratkotrajne imovine bude što veća od kratkoročnih obveza (npr. rizik pravovremene naplate potraživanja). Zato je ovaj pokazatelj smisleno promatrati u kombinaciji s pokazateljima aktivnosti, poput dana naplate potraživanja i dana vezivanja zaliha.

Vrijednost tekućeg omjera veća od 1 znači da poduzeće ima pozitivan neto radni kapital koji predstavlja razliku između kratkotrajne imovine i kratkoročnih obveza. U slučaju kada je koeficijent tekuće likvidnosti veći od jedan, razlika vrijednosti pokazatelja do broja 1 označava dio kratkotrajne imovine financirane iz dugoročnih izvora financiranja za koju je, sa stajališta kreditnog rizika, poželjno da bude što veća. S druge strane treba napomenuti da, s gledišta vlasnika previsoka vrijednost ovog pokazatelja može biti neoptimalna zbog troška kapitala povezanog s vezivanjem prekomjerne imovine. Tekući omjer trebalo bi pratiti kroz vrijeme kako bi se utvrdili uzroci eventualnih promjena ovog pokazatelja (značajno smanjenje koeficijenta tekuće likvidnosti može upućivati na probleme u podmirivanju obveza npr.).

Vrijednost pokazatelja tekući omjer manja od jedan znači da je iznos kratkotrajne imovine manji od kratkoročnih obveza, što može ukazivati na probleme u plaćanju obveza.

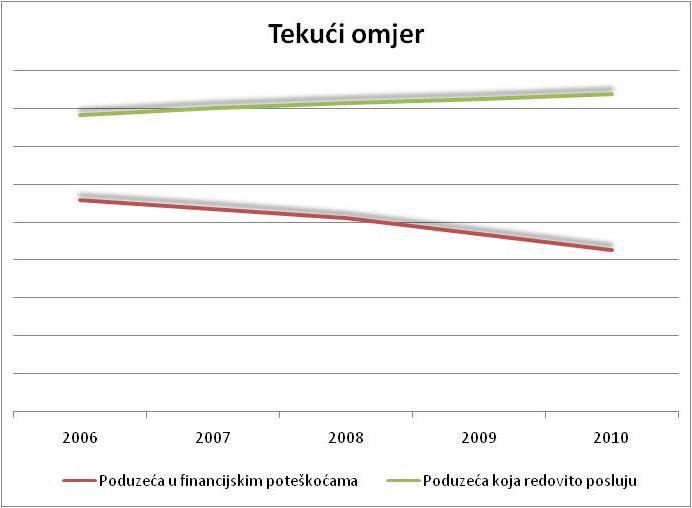

Kao i kod brzog odnosa skupina poduzeća koja se u 2011.g. našla u financijskim problemima ima znatno nižu vrijednost pokazatelja tekući omjer. Uz to, ovaj se indikator pogoršava iz godine u godinu. Za grupu poduzeća koja redovito posluje tekući omjer raste i ta poduzeća imaju pozitivan neto radni kapital u cijelom promatranom razdoblju.

U kojem slučaju poduzeće ima negativan neto radni kapital?

onda kada je kratkotrajna imovina veća od kratkoročnih obveza | |

onda kada su dugoročne obveze veće od kratkoročnih obveza | |

onda kada je kratkotrajna imovina jednaka kratkoročnim obvezama | |

onda kada je kratkotrajna imovina manja od kratkoročnih obveza |