Ovaj indikator promatra odnos korištenja tuđeg kapitala (obveza) i vlastitog kapitala (kapital i rezerve). Visoka vrijednost ovog pokazatelja ukazuje na to da se poduzeće u većoj mjeri oslanja na vanjske izvore financiranja (obveze). Takva politika financiranja može dovesti do previsokog i neodrživog troška kamata te ugroziti poslovanje poduzeća. Promatrajući društvo iz perspektive kreditnog rizika, poželjno je da vrijednost ovog pokazatelja bude što niža.

Prilikom analize koeficijenta vlastitog financiranja u obzir treba uzeti i kretanje pokazatelja kroz vrijeme te ga razmatrati u odnosu na druga poduzeća iz djelatnosti (industrije). Strukturu financiranja imovine moguće je promatrati i kroz prizmu smanjenja troškova kapitala i traženja optimalnog omjera korištenja vlasničkog kapitala i duga (obveza). Naime, budući da u slučaju stečaja vjerovnici imaju prednost pred vlasnicima poduzeća, kao i da je trošak kamata porezno priznati rashod, zahtijevana stopa povrata na kamatonosne obveze (kamata) niža je od zahtijevanog povrata na vlasnički kapital. Kao rezultat navedenog poželjno je financirati dio ukupnog kapitala dugom (kamatonosnim obvezama), s ciljem smanjenja prosječnog troška kapitala poduzeća.

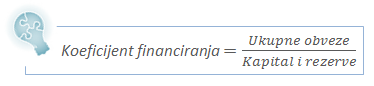

Visoka vrijednost pokazatelja koeficijent financiranja ukazuje na to da se poduzeće u većoj mjeri oslanja na vanjske izvore financiranja (obveze).