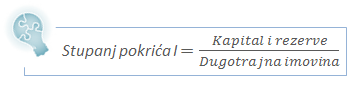

Stupanj pokrića I pokazatelj je koji predstavlja odnos kapitala i rezervi (vlastitog kapitala) i dugotrajne imovine. Za manji rizik naplate (likvidnosnih problema) bolje je da poduzeće ima što niži udio dugotrajne imovine koja se ne može pretvoriti u novac u kratkom roku, u odnosu na udio dugoročnih izvora financiranja koji se ne moraju podmiriti u kratkom roku.

Budući da su kapital i rezerve izvori financiranja za koje ne postoji obvezni rok povrata te se stoga smatraju i najkvalitetnijim izvorima, poželjno je da ovaj indikator ima što veću vrijednost. Stupanj pokrića I ovisi i o načinu financiranja imovine društva. S obzirom na to da on može biti značajka djelatnosti poduzeća, vrijednosti bi ovog pokazatelja trebalo usporediti s drugim subjektima iz iste ili sorodne djelatnosti. Naime, određene industrije većinu svoje imovine financiraju iz kreditnih izvora (npr. kapitalno intenzivne djelatnosti) te bi kod njih ovaj indikator mogao biti niži nego u drugim industrijama.

Za manji rizik naplate (likvidnosti) bolje je da poduzeće ima:

što niži udio dugotrajne imovine koja se ne može pretvoriti u novac u kratkom roku u odnosu na kratkotrajnu imovinu. | |

što viši udio dugotrajne imovine koja se ne može pretvoriti u novac u kratkom roku u odnosu na kratkotrajnu imovinu. | |

što niži udio dugoročnih izvora financiranja koji se ne moraju podmiriti u kratkom roku. | |

što viši udio kratkoročnih izvora financiranja koji se moraju podmiriti u kratkom roku. |