Faktor zaduženosti izračunava se kao omjer prosječnih ukupnih obveza te zbroja neto dobiti/gubitka i amortizacije. Ovaj pokazatelj prikazuje broj godina potreban da se iz neto dobiti uvećane za amortizaciju podmire ukupne obveze društva. Dobro je za poduzeće da, s gledišta kreditnog rizika, ovaj pokazatelj ima čim manju vrijednost. Indikator treba promatrati u odnosu na konkurenciju i djelatnost jer može varirati ovisno o industriji, kao i pratiti njegove promjene kroz vrijeme (značajno povećanje faktora zaduženosti može signalizirati povećanu zaduženost poduzeća, odnosno nesposobnost subjekta da podmiri svoje obveze).

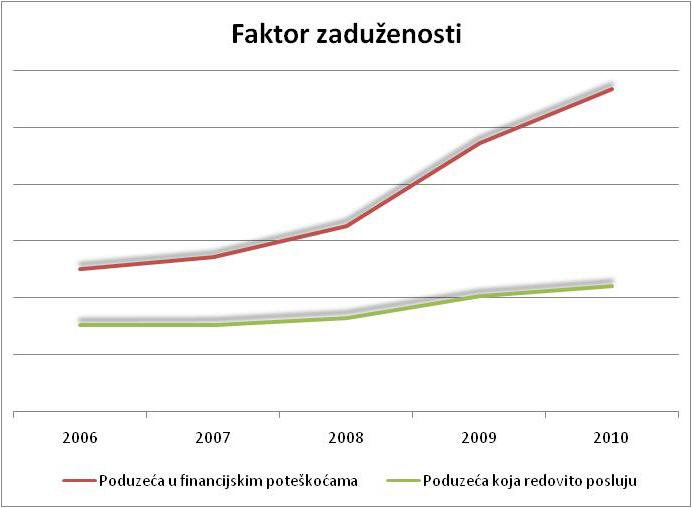

Faktor zaduženosti je uobičajeno viši i značajno se povećava kroz godine kod poduzeća koja ulaze u financijske probleme, u odnosu na subjekte koji posluju bez poteškoća.

Kroz cijelo promatrano razdoblje, u skladu s očekivanjima, faktor zaduženosti bio je znatno niži kod poduzeća koja posluju bez poteškoća u odnosu na poduzeća u financijskim problemima. Također, za problematična poduzeća s dolaskom ekonomske krize u razdoblju nakon 2008. godine ovaj se pokazatelj počeo ubrzanije povećavati nego kod subjekata koji redovito posluju.