Kamatonosne obveze računaju se kao suma prosječnog stanja dugoročnih obveza po kreditima, najmovima (leasingu) i obveznicama te prosječnog stanja kratkoročnih obveza za kredite, zajmove i izdane vrijednosne papire. Pokazatelj kamatonosne obveze/EBITDA iskazuje koliko su puta kamatonosne obveze veće od dobiti prije kamata, poreza i amortizacije (EBITDA), tj. koliko je godina potrebno da se prosječne kamatonosne obveze plate (vrate) iz dobiti prije poreza, kamata i amortizacije.

Ovaj se pokazatelj često razmatra u financijskim institucijama (bankama) prilikom odobravanja kredita te je, s gledišta rizika, poželjno da bude što niži. Na vrijednost ovog pokazatelja znatan utjecaj može imati struktura financiranja imovine društva. Veći udio duga (kamatonosnih obveza) u ukupnoj aktivi poduzeća rezultirat će višom razinom pokazatelja, tako da ga je važno razmatrati u odnosu na industriju u kojoj se poduzeće nalazi.

U slučaju kada društvo značajan udio imovine koristi temeljem operativnog leasinga, ta imovina i s njom povezane obveze neće biti prikazane u bilanci poduzeća pa pokazatelj može izgledati povoljnije. Promjene u njegovim vrijednostima važno je sagledati kroz vrijeme i pronaći uzroke tih promjena.

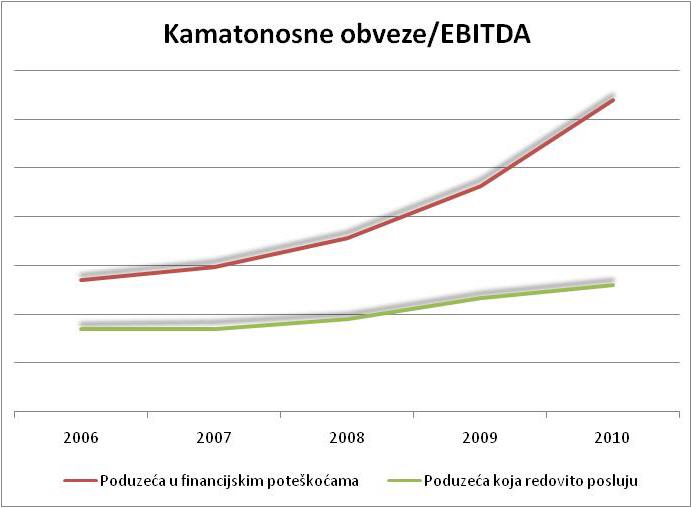

Pokazatelj godine povrata kamatonosnih obveza se često razmatra u financijskim institucijama (bankama) prilikom odobravanja kredita.

Ovaj pokazatelj prikazuje koliko je godina potrebno da se prosječne kamatonosne obveze plate (vrate) iz dobiti prije poreza, kamata i amortizacije. Iz grafikona je vidljivo da je ovaj period znatno kraći za poduzeća koja redovito posluju. Također, može se primijetiti i kontinuirano povećanje razlike u vrijednosti indikatora između poduzeća u financijskim poteškoćama i onih koja nisu u problemima.