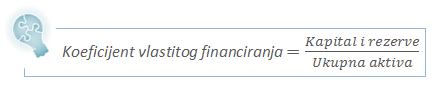

Iz ovog pokazatelja dobiva se uvid u dio imovine financiran iz vlastitih izvora kapitala. Ovim koeficijentom prikazuje se također i vlasnički udio u imovini poduzeća, u slučaju kada vrijednost imovine u financijskim izvještajima odgovara stvarnoj vrijednosti imovine te kada je vrijednost obveza društva realno iskazana.

Iz ovog pokazatelja dobiva se uvid u dio imovine financiran iz vlastitih izvora kapitala. Ovim koeficijentom prikazuje se također i vlasnički udio u imovini poduzeća, u slučaju kada vrijednost imovine u financijskim izvještajima odgovara stvarnoj vrijednosti imovine te kada je vrijednost obveza društva realno iskazana.

Uobičajeno se smatra da je veći koeficijent vlastitog financiranja obilježje manjeg rizika poslovanja s poduzećem. Kako bi se dobio bolji pregled poslovanja poduzeća, važno je promatrati ovaj pokazatelj kroz vrijeme i analizirati njegovo kretanje. Tako npr. smanjenje koeficijenta vlastitog financiranja može ukazivati na porast duga u strukturi izvora financiranja, a time i na povećanje rizika. Koeficijent vlastitog financiranja treba analizirati i u odnosu na konkurenciju i djelatnost u kojoj se poduzeće nalazi. Naime, struktura kapitala često je bitno drukčija kod kapitalno intenzivnih industrija (npr. hotelijerstvo), tj. obično takva poduzeća karakterizira viša razina duga.

S obzirom na visoku razinu dugotrajne imovine i relativno manje povrate, poduzeća iz kapitalno intenzivnih djelatnosti u većoj mjeri koriste financijsku polugu (veći udio duga) kako bi povećala povrat na vlasničku glavnicu - ROE. Poduzećima iz kapitalno intenzivnih industrija viša razina dugotrajne imovine omogućava značajnije zaduživanje jer kreditorima mogu ponuditi primjereniji kolateral.

Koeficijent vlastitog financiranja važno je promatrati kroz vrijeme i analizirati njegovo kretanje.

Korištenje financijske poluge u većoj je mjeri karakteristično za:

manja poduzeća | |

kapitalno intenzivne industrije | |

radno intenzivne industrije | |

mlađa poduzeća |